Pemerintah resmi menerbitkan Peraturan Pemerintah (PP) Nomor 20 Tahun 2026 tentang Perubahan atas PP Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan. Regulasi yang ditetapkan dan mulai berlaku pada 22 April 2026 tersebut bertujuan mendorong partisipasi masyarakat dalam sektor ekonomi formal melalui pemberian kemudahan, kesederhanaan, dan kepastian hukum dalam pelaksanaan kewajiban Pajak Penghasilan (PPh). Pemerintah menilai kebijakan ini dirancang agar insentif perpajakan dapat diberikan secara lebih tepat sasaran kepada wajib pajak yang berhak menerimanya.

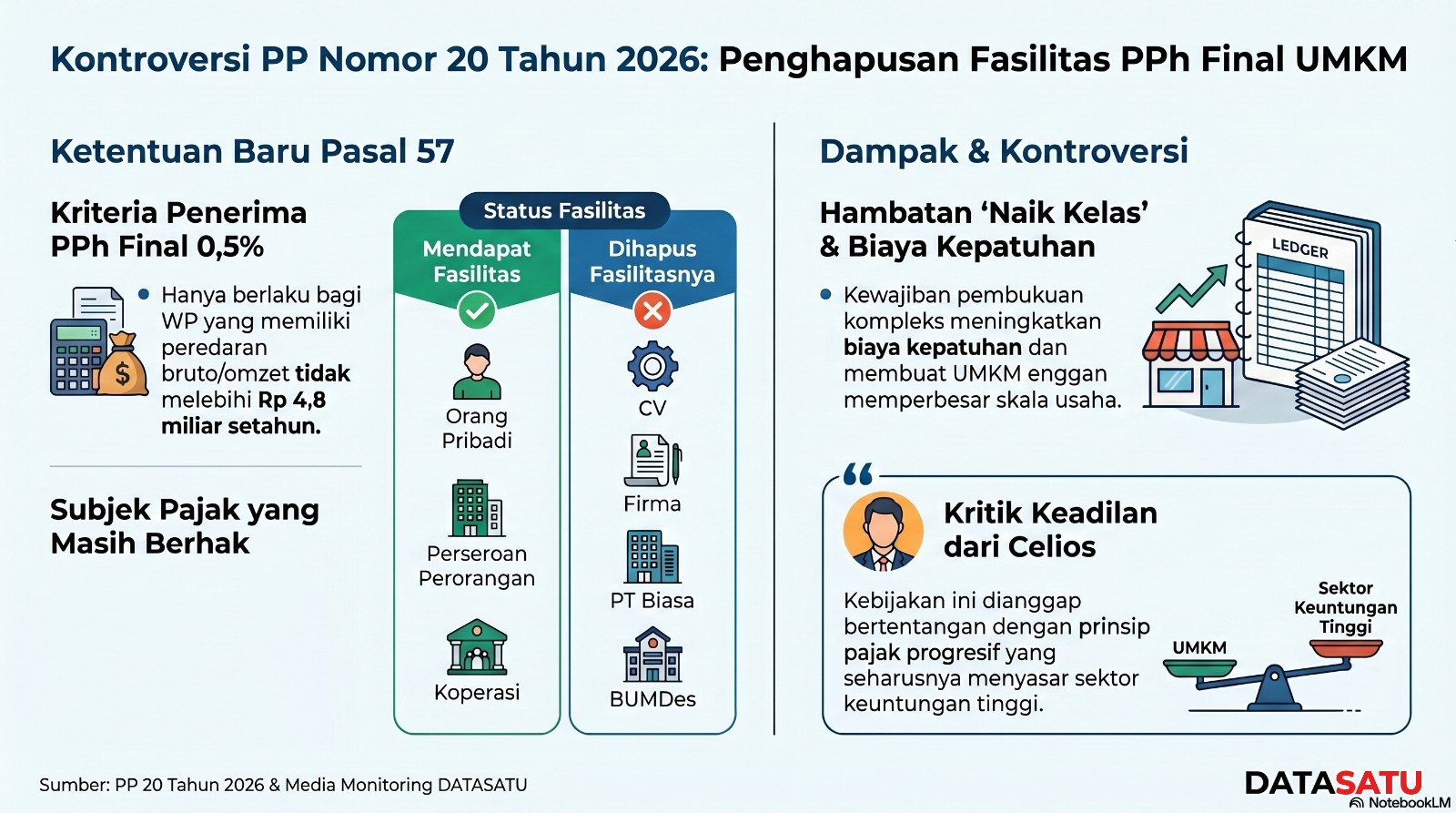

Namun, salah satu ketentuan yang menjadi sorotan terdapat dalam Pasal 57, yang mengatur bahwa fasilitas PPh Final UMKM sebesar 0,5% hanya dapat dimanfaatkan oleh Wajib Pajak Orang Pribadi, Wajib Pajak badan berbentuk perseroan perorangan yang didirikan oleh satu orang, serta koperasi dalam negeri yang memiliki peredaran bruto tertentu dengan omzet tidak melebihi Rp4,8 miliar dalam satu tahun pajak.

Ketentuan tersebut mengubah cakupan penerima fasilitas dibandingkan aturan sebelumnya. Dengan berlakunya PP 20/2026, wajib pajak badan berbentuk persekutuan komanditer (CV), firma, perseroan terbatas (PT), serta badan usaha milik desa (BUMDes) atau badan usaha milik desa bersama (BUMDesma) yang baru terdaftar tidak lagi dapat memanfaatkan tarif PPh Final 0,5% dan wajib menggunakan mekanisme pengenaan PPh Badan dengan tarif umum.

Perubahan ini memunculkan kekhawatiran di kalangan pelaku usaha karena berpotensi meningkatkan kompleksitas administrasi perpajakan. Pelaku UMKM yang terdampak harus beralih ke sistem perpajakan umum yang mensyaratkan pembukuan lebih rinci serta pemenuhan kewajiban administrasi yang lebih kompleks dibandingkan skema PPh Final.

Sejumlah pihak menilai kebijakan tersebut berpotensi meningkatkan biaya kepatuhan (compliance cost) dan menambah beban administratif bagi pelaku usaha kecil dan menengah. Selain itu, pembatasan fasilitas pajak dikhawatirkan dapat menjadi disinsentif bagi UMKM yang sedang berupaya naik kelas dan memperluas skala usahanya. Dalam jangka panjang, kondisi ini berpotensi mendorong sebagian pelaku usaha menunda perubahan status badan usaha atau tetap beroperasi dalam skala yang lebih kecil untuk menghindari beban administrasi dan perpajakan yang lebih tinggi.

Direktur Center of Economic and Law Studies (Celios), Media Wahyudi Askar, menilai bahwa kebijakan tersebut berpotensi bertentangan dengan prinsip keadilan dan sistem perpajakan progresif. Menurutnya, kontribusi pajak yang lebih besar seharusnya dibebankan kepada sektor yang memperoleh keuntungan ekonomi lebih tinggi, sementara UMKM masih memerlukan dukungan melalui berbagai insentif untuk menjaga daya saing dan mendorong pertumbuhan usaha.